Racheter à son « ex » sa part indivise du logement

Voici les cinq points d’attention à observer :

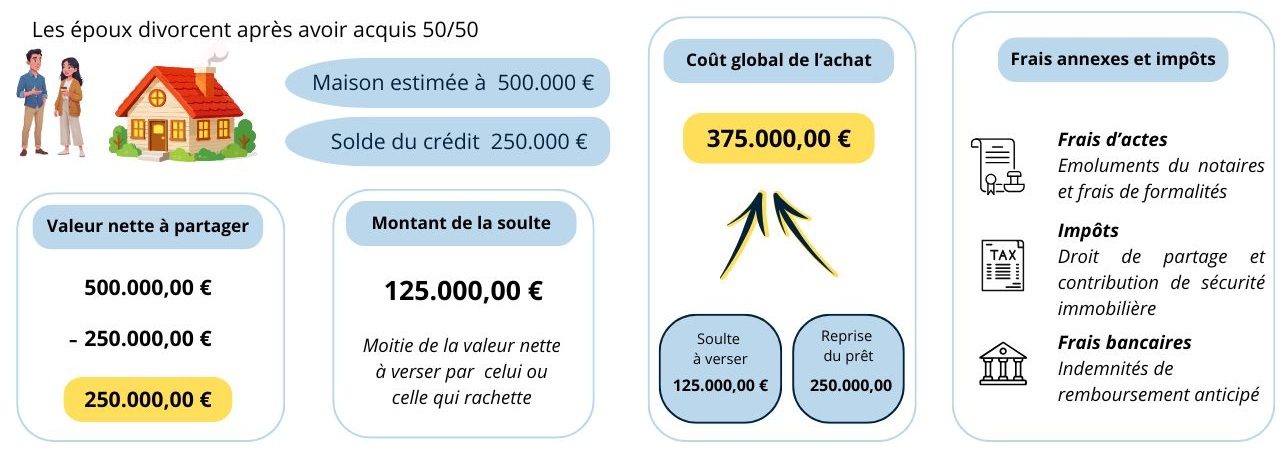

1.- Détermination de la valeur du logement

L’estimation du logement est le point de départ de tous les calculs et notamment du montant de la soulte à verser.

L’obtention d’au moins trois estimations par expert ou par notaire, permet au couple de sélectionner la moyenne ou la médiane des valeurs proposées, suivant l’importance de l’écart des estimations.

2.- Vérifier le régime matrimonial ou le régime du pacs

La quotité de détention du logement dépend essentiellement soit du régime matrimonial soit régime du pacs ou du régime de l’union libre. De nombreux couples pensent à tort que la quotité dépend uniquement de la contribution de chacun au remboursement de l’emprunt.

- pour les époux mariés sous le régime légal ou contractuel de la communauté, le régime du pacs avant le 1 janvier 2007 sans option pour la séparation : peu importe que l’un ait financé la plus grande partie, la quotité est de 50/50

- pour les époux marié avec contrat de la séparation de biens pacsé après le 1 janvier 2007 soumis au régime de la séparation : on tient compte de la participation de chacun

Cette dernière situation peut devenir conflictuelle et impliquer l’intervention du juge. La présentation des preuves de l’origine des versements effectués sera nécessaire.

3.- Calculer le montant de la soulte

Suivant qu’il existe un prêt immobilier en cours, la soulte à verser peut varier. Le calcul s’effectue à partir de valeur d’estimation retenue, déduction faite du capital restant dû sur le prêt immobilier en cours. Le montant restant dû du prêt est obtenu en consultant le tableau d’amortissement du prêt. Le résultat après déduction du montant du prêt est divisé en fonction des quotités de chacun. La quotité est celle déterminée par le régime matrimonial ou le régime du pacs.

4.- Évaluer les frais à prévoir

Au montant de la soulte, il faut ajouter le montant des frais additionnels. Le plus souvent le rachat s’accompagne de la souscription d’un nouvel emprunt pour solder l’emprunt indivis en cours. Des indemnités de remboursement anticipé sont souvent demandé par le prêteur ou la banque et donc à prévoir.

Les frais de partage sont à prévoir. Le droit de partage pour les couples mariés ou pacsés sont de 1,1% de la valeur du bien et pour les concubins de 2,5%. Ces frais sont majoré des frais de formalités aux hypothèques et des émoluments du notaire.

5.- Conserver le prêt immobilier en cours

Lorsque le taux de l’emprunt souscrit par le couple est particulièrement attractif par rapport au taux du marché, celui qui rachète a intérêt à le conserver. Pour ce faire il doit effectuer une demande auprès de son prêteur ou banquier qui peut refuser si les revenus de l’emprunteur ne sont pas suffisants. S’il obtient satisfaction, il pourra demander la libération du conjoint ou du partenaire et sa désolidarisation du paiement des échéances. En cas de refus de conserver le prêt, le conjoint ou le partenaire acquéreur devra alors solder le prêt en cours et en souscrire un nouveau à titre personnel.