Guide pratique des cryptoactifs

1.- Les obligations fiscales d’un détenteur de crypto-monaie

La déclaration fiscale

Tous les ans, les détenteurs de crypto-actifs doivent déclarer :

- leur comptes ouverts en France ou à l’étranger, en utilisant les formulaires 3916 et 3916bis

- l’éventuelle plus-value, en utilisant les formulaires 2086 et reportée sur le formulaire 2042C pour les personnes physiques et les formulaires 2031 et 2065 pour les personnes morales

Les plus-values sont imposables au delà de 305 € et ne sont pas calculées par les établissement financiers comme pour les valeurs mobilières.

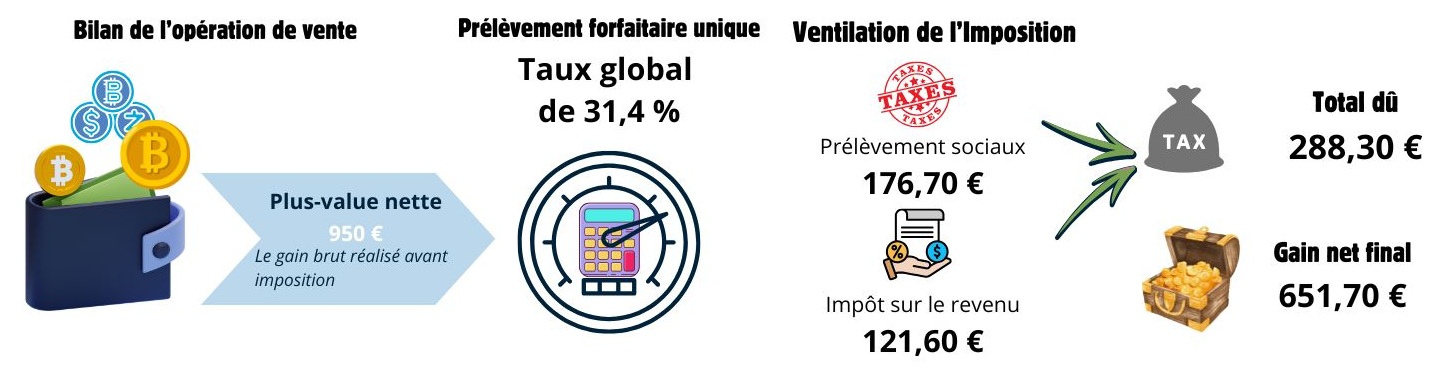

Le calcul de la plus-value

Le calcul est détaillé au Bulletin Officiel des Finances Publiques BOI-RP-PM-PVBMC-30-20, sections I paragraphe 1

La formule de calcul est la suivante [prix de cession] – ( [prix total d’acquisition net] x [prix de cession] / [valeur totale du portefeuille avant cession] )

Tous les montants sont convertis en euros, au taux de change à la date de l’opération. Plus vous avez de compte, plus votre portefeuille est diversifié, plus le calcul est compliqué à effectuer.

Le paiement de l’impôt

Si les gains et les pertes font apparaître une moins-value, il n’y pas d’imposition. A l’inverse, les gains sont soumis au prélèvement forfaitaire unique (PFU) aux taux de 31,4%

Vous pouvez renoncer à l’imposition forfaitaire et opter pour l’application du barème progressif de l’impôt sur le revenu. Vous devez cocher la case 3CN de la déclaration de revenus. Cette option est distincte de celle que vous pouvez choisir pour les plus-values immobilières.

2.- La transmission successorale des crypto-actifs

En cas de décès, les crypto-actifs ne peuvent être récupérées sans les clés d’accès et la phrase de récupération. La perte des clés et de la phrase conduit à une perte des fonds irréversible.

Mention dans un testament et dépôt d’une enveloppe scellée permettent la sécurité et la traçabilité.

L’indication dans un testament de l’existence de crypto-actifs dans son patrimoine avec les instructions d’accès, permet d’éviter un oubli de ce patrimoine numérique et de pouvoir y accès après le décès. Le dépôt chez le notaire ou dans un coffre bancaire, d’une enveloppe scellée contenant les clés d’accès et de la phrase de récupération est le moyen de conserver la confidentialité de ces informations.

C’est une organisation appelée « en double clé »

Mandat à effet posthume

Lorsque le portefeuille est important ou complexe, le mandat à effet posthume permet la désignation d’une personne de confiance chargée d’administrer ces actifs après le décès, qui aura les accès et pourra organiser les cessions éventuelles.

A l’heure ou les patrimoines se numérisent, il plus prudent d’organiser la transmission de ces actifs numériques.